Aktuelle Kreditzinsen

Jetzt vergleichen

100% kostenlos

100% kostenlos- unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Das sagen unsere Kunden

"super Vergleich, auf mich persönlich angepasst und abgestimmt, Prüfung dauerte etwas länger, lag aber am Kreditinstitut. Danke für den tollen Kundenservice!"

"Denn Antrag stellen ging ganz einfach. Der Berater von Finanzcheck wahr sehr freundlich und Hilfsbereit. Die Bank hat das Geld sehr schnell ausgezahlt."

"Tolle Unterstützung von ***, vielen dank für ihre geduldig und freundlich beraten, unkomplizierter Service, man fühlt sich persönlich betreut und wird bei jedem Schritt begleitet. Einfach prima, ich kann den Anbieter nur weiterempfehlen."

"Ein Anruf erreichte mich von ***. Ich war zuerst etwas skeptisch was passierte doch nach wenigen Minuten fühlte ich mich sehr wohl und traf innerlich für mich direkt die Entscheidung hier meinen Kredit zu wählen. Von der Kreditanfrage bis hin zur Übe …"

"FINANZCHECK.de würde ich gerne weiter empfehlen...sehr gute Betreuung von Seiten der ausgewählten Bank.Schnelle Bearbeitung und Beratung... Vielen Dank"

"Es ging ziemlich schnell mit der Bewilligung unserer Anfrage und der Bereitstellung des Kredits.die persönliche Informationen von Finanzcheck emfanden wir sehr hilfreich und hat uns bestätigt die richtige Entscheidung getroffen zu haben. Vielen Dank …"

"Der Antrag hat reibungslos geklappt,die Fragen waren leicht verständlich und die Identitäts überprüfung war auch sehr schnell abgeschlossen.Kann den Anbieter so weiter empfehlen.l.g."

"Benjamin Wilmkes von Finanzcheck ist ein hervorragender Berater, und die Targobank hat mir die besten Angebote unterbreitet, deswegen möchte ich weiterempfehlen. "

"Sie waren sehr nette Gespräche, einverstanden mit unserem Wünschen, pünktlich bei Terminen. Die ganze Prozess war angenehm, schnell und wir können Sie nur weiter empfehlen."

"Eine sehr kompetente Beraterin, die mir zu jeder Zeit ihre Hilfe angeboten hat und verlässlich war, hat mir bei der Entscheidung und Abwicklung sehr geholfen."

"Wir wurden durch einen sehr netten und kompetenten Mitarbeiter super beraten. Wenn wir Freunde haben die in ähnlicher Situation wären könnten wir eine gute Empfehlung geben."

"Soddisfatta per la cortesia e per la celerità 🤗 Nemmeno una settimana ed ho ottenuto il credito richiesto👍 Grazie mille,sicuramente da consigliare !!"

"Bin bei der Suche nach Möglichkeiten für einen Kredit auf Finanzcheck gestoßen.Ich wurde bis zum Schluß begleitet ,auch bei Ablehnung eines Unternehmens. Da auch online Hürden bei der Anfrage zu nehmen sind,ist es ratsam die Hilfe der Mitarbeite …"

"Super netter telefonischer Kontakt Sehr hilfsbereit beim überprüfen der Unterlagen Habe mich die ganze Zeit während des Verfahrens sehr gut aufgehoben gefühlt"

FINANZCHECK.de

5.0/5

429 Kundenbewertungen

Aktuelle Kreditzinsen vergleichen und Geld sparen

Kreditzinsen haben gerade bei höheren Kreditsummen und längeren Laufzeiten entscheidenden Einfluss auf die gesamten Finanzierungskosten. FINANZCHECK.de verrät Ihnen, wie hoch die aktuellen Kreditzinsen sind, wie Sie die verschiedenen Zinsangaben richtig interpretieren und bei Ihrer Finanzierung zu besseren Konditionen gelangen.

Das Wichtigste in Kürze

Aktuell profitieren Sie von besonders niedrigen Kreditzinsen.

Sie können die Kosten weiter senken, beispielsweise indem Sie einen bestimmten Verwendungszweck angeben oder Kreditzinsen vergleichen.

Die besten Zinskonditionen finden Sie über den Kreditvergleich von FINANZCHECK.de.

Der Sollzins gibt die reine Darlehensverzinsung an, der Effektivzins dient dem aussagekräftigen Kreditvergleich und der Leitzins hat indirekten Einfluss auf Ihre Finanzierungskosten.

Eine Zinsprognose hilft bei der Planung Ihres Kredits.

Kreditzinsen sind aktuell sehr günstig

Historisch betrachtet bewegen wir uns bereits seit einigen Jahren in einem Niedrigzinsumfeld. Tatsächlich haben Darlehensnehmer für Konsumentenkredite und Baufinanzierungen selten zuvor so wenig Kreditzinsen bezahlen müssen. Dies zeigt Ihnen auch die folgende Tabelle. Sie gibt Ihnen einen Überblick über aktuelle Effektivzinssätze bei verschiedenen Laufzeiten und freier Verwendung des Kreditbetrags (Stand: April 2021).

| Kreditsumme | 15.000 € | 15.000 € | 15.000 € |

|---|---|---|---|

Laufzeit | 36 Monate | 72 Monate | 108 Monate |

Niedriger Effektivzins | 0,68% | 0,68% | 0,68% |

Mittlerer Effektivzins | 2,19% | 2,19% | 2,69% |

Hoher Effektivzins | 3,99% | 3,40% | 3,99% |

Wenn Sie den Kreditvergleich von FINANZCHECK.de nutzen, finden Sie für Ihren Ratenkredit Zinskonditionen unterhalb von nur einem Prozent. Selbst viele der teuersten Angebote bewegen sich noch unterhalb von vier Prozent. Auffällig ist auch, dass die Laufzeiten geringe oder gar keine Auswirkungen auf die Sollzinsen haben. Die verschiedenen Zinsarten erklärt Ihnen FINANZCHECK.de weiter unten in diesem Beitrag.

Finale Kreditzinsen sind individuell

Kreditzinsen sind auch immer eine individuelle Angelegenheit. Die Bank unterbreitet jedem Kunden bzw. jeder Kundin ein Angebot, das auf die jeweilige persönliche und finanzielle Situation zugeschnitten ist.

Persönliche Kreditzinsen berechnen

Sie möchten wissen, wie viele Zinsen Sie für Ihren Ratenkredit zahlen müssen? Für die Kalkulation können Sie folgende Formel verwenden:

Zinsen = (Kapitalbetrag * Zinssatz) / 100

FINANZCHECK.de zeigt Ihnen drei Finanzierungsbeispiele, die den Zusammenhang verdeutlichen:

| Kapitalbetrag | 10.000 € | 10.000 € | 20.000 € |

|---|---|---|---|

Zinssatz | 1,5% | 2,5% | 1,5% |

Zinsen Jahr 1 | 10.000 * 0,015 = 150 € | 10.000 * 0,025 = 250 € | 20.000 * 0,015 = 300€ |

Tilgung Jahr 1 | 2.000 € | 2.000 € | 4.000 € |

Restbetrag | 8.000 € | 8.000 € | 16.000 € |

Zinsen Jahr 2 | 8.000 * 0,015 = 120 € | 8.000 * 0,025 = 200 € | 16.000 * 0,015 = 240 € |

Die Beispiele verdeutlichen, dass die Zinszahlungen mit der Zeit sinken. Denn die Zinsen berechnen Sie immer auf den verbleibenden Restbetrag nach Abzug des Tilgungsanteils. Die Rechenbeispiele gehen von einer hohen Tilgung aus, entsprechend schnell sinken die Zinsen.

So können Kreditnehmer die Zinsen senken

Kreditnehmer versuchen natürlich, die Zinsen so niedrig wie möglich zu halten. Mit dem kostenlosen Kreditvergleich von FINANZCHECK.de konnten sie in den Jahren 2019 und 2020 durchschnittlich 39% an Zinskosten sparen. Neben dem Vergleich erhalten Sie weitere Möglichkeiten für die Senkung der Zinsen:

Kreditsumme verringern

Die Verringerung der Kreditsumme ist der einfachste Weg, um weniger Zinsen zu zahlen. Sehen Sie nach, ob Sie eventuell Geld von einem Sparkonto oder aus einer anderen Quelle aktivieren können.

Eigenkapital einbringen

Gerade in der Baufinanzierung spielt die Einbringung von Eigenkapital eine entscheidende Rolle, wenn es um die Verringerung der Finanzierungszinsen geht. Denn mit eigenen Mitteln senken Sie den Kreditbedarf und signalisieren der Bank ein geringeres Finanzierungsrisiko. Folgende Beispielrechnungen verdeutlichen den positiven Beitrag eines hohen Eigenkapitalanteils:

| Kreditsumme | 300.000 € | 300.000 € | 300.000 € | 300.000 € |

|---|---|---|---|---|

Eigenkapital | 50.000 € | 75.000 € | 100.000 € | 125.000 € |

Sollzinsbindung | 10 Jahre | 10 Jahre | 10 Jahre | 10 Jahre |

Tilgungssatz | 2,0% | 2,0% | 2,0% | 2,0% |

Gebundener Sollzins p.a. | 1,03% | 0,89% | 0,67% | 0,65% |

Der Zusammenhang zwischen dem Eigenkapitalanteil und Sollzins ist klar erkennbar. Jede Erhöhung des eingebrachten Eigenkapitals belohnt die Bank mit geringeren Zinsforderungen. Es lohnt sich also, eigene Mittel für die Finanzierung zu aktivieren.

Bonität verbessern

Eine hohe Bonität signalisiert der Bank ebenfalls ein geringeres Finanzierungsrisiko. Entsprechend niedrig fallen die verlangten Zinsen aus. Dieser Zusammenhang gilt natürlich auch umgekehrt. Deshalb ist es wichtig, die eigene Bonität zu verbessern. Das erreichen Sie, indem Sie Rechnungen pünktlich bezahlen, sich demnach nicht abmahnen lassen und nicht mehr benötigte Girokonten und Kreditkarten kündigen.

Laufzeit verringern

Verringern Sie die Laufzeit, müssen Sie das Darlehen schneller tilgen. Damit wendet die Bank den Zinssatz kürzer auf den Restbetrag an. Die Zinsbelastungen sinken.

Verwendungszweck angeben

Banken sehen es gerne, wenn Sie mitteilen, wofür Sie den Kredit verwenden möchten. Umzug, Umschuldung oder Renovierung sind drei typische Beispiele für einen Verwendungszweck. Den Banken liegen Daten zu den Risiken vor, die mit den verschiedenen Finanzierungsvorhaben verbunden sind. Da der Kreditgeber das Risiko besser einschätzen kann, gewährt er Ihnen im Gegenzug niedrigere Zinsen.

Sicherheiten einbringen

Mit Sicherheiten senken Sie ebenfalls das Risiko für die Bank und damit den Sollzins. Mögliche Sicherheiten sind zum Beispiel Sparguthaben, Wertpapiere, Immobilien oder Lebensversicherungen.

Zweiten Kreditnehmer hinzuziehen

Ein zweiter Kreditnehmer bedeutet, dass zwei Einkommen für die Tilgung zur Verfügung stehen. Das wiederum senkt das Finanzierungsrisiko und damit den Zins.

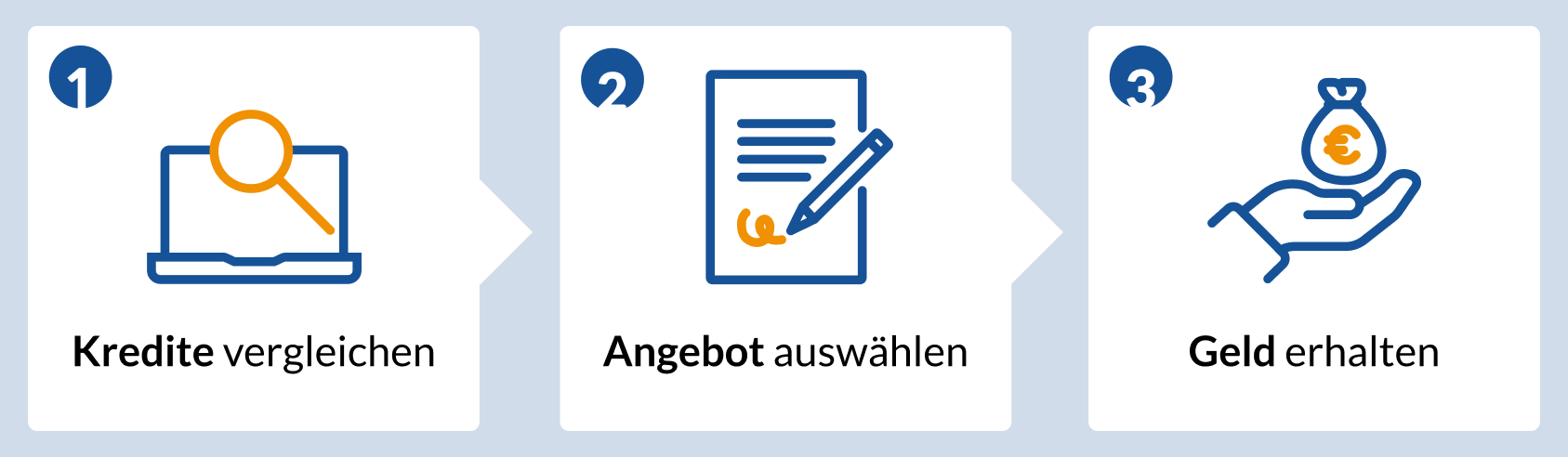

In 3 Schritten zum passenden Kredit

Der Kreditvergleich ist der einfachste Weg, um aus dem großen Angebot an Krediten die Produkte mit den niedrigsten Zinsen herauszufiltern. In drei einfachen Schritten gelangen Sie vom Kreditvergleich bis zur Auszahlung der Kreditsumme auf Ihr Konto. Hier erfahren Sie, wie das funktioniert:

1. Vergleichen

Legen Sie Ihren Kreditbedarf fest und entscheiden Sie sich für eine bestimmte Laufzeit. Der Kreditvergleich von FINANZCHECK.de bietet Ihnen auch die Möglichkeit, einen Verwendungszweck anzugeben. Dadurch sind, wie bereits erwähnt, noch niedrigere Zinsen möglich.

2. Angebot auswählen

FINANZCHECK.de ermittelt für Sie anhand weniger persönlicher und finanzieller Daten passende Angebote von über 20 Partnerbanken. Sie müssen nichts weiter tun, als das für Ihren Bedarf Günstigste mit nur einem Klick auszuwählen. Orientieren Sie sich bei der Auswahl an den Konditionen, insbesondere den Sollzinsen und den Effektivzinsen, die der Vergleich anzeigt.

3. Geld erhalten

Sie können den ausgewählten Kredit jetzt direkt beantragen. Die Bank schickt Ihnen die erforderlichen Kreditunterlagen zu. Sie bestätigen nur noch Ihre Identität und erhalten die Kreditsumme nach wenigen Tagen auf Ihr Konto ausgezahlt. Besonders schnell gelingt der Vorgang, wenn Sie alles online auf FINANZCHECK.de erledigen.

Wie erfolgt die Identifikation?

Die Banken sind gesetzlich dazu verpflichtet, vor der Vergabe des Kredits Ihre Identität zu bestätigen. Dafür dienen die beiden Verfahren PostIdent und VideoIdent:

Beim PostIdent-Verfahren führen Sie den Prozess in einer Postfiliale mit einem Mitarbeiter durch.

Das VideoIdent-Verfahren ist wesentlich einfacher und schneller, da ein Videotelefonat über das Internet genügt.

Arten von Kreditzinsen

Zins ist nicht gleich Zins. Abhängig von der gewünschten Betrachtung haben Zinsen unterschiedliche Funktionen. FINANZCHECK.de klärt die wichtigsten Begriffe:

Sollzins bzw. Nominalzins

Eine andere Bezeichnung für Sollzins ist der Nominalzins (dieser Begriff war früher üblich). Der Sollzins bezieht sich auf die reine Darlehensverzinsung – die Nebenkosten sind allerdings nicht enthalten. Zu diesen gehören zum Beispiel Vermittlungs- oder Verwaltungsgebühren. Damit handelt es sich um einen Nettozins. Der Sollzins ist typischerweise etwas niedriger als der Effektivzins.

Effektivzins ist beim Kreditvergleich besonders wichtig

Den Effektivzins (auch effektiver Jahreszins genannt) sollten Sie nutzen, wenn Sie Kredite vergleichen. Denn er gibt Ihnen ein realistisches Bild von den effektiv anfallenden Finanzierungskosten. Der Grund dafür ist die Einbeziehung der Nebenkosten wie Verwaltungsgebühren der Banken. Damit erhalten Sie einen Bruttozins. Typischerweise ist der Effektivzins daher immer etwas höher als der Sollzins. Wenn Sie den Kreditvergleich von FINANZCHECK.de nutzen, halten Sie also nach dem effektiven Jahreszins Ausschau.

Dispozins bzw. Überziehungszins

Umgangssprachlich heißt dieser Zins auch Überziehungszins. Die Zinsen fallen an, wenn Sie Ihr Girokonto überziehen und den von der Bank eingeräumten Überziehungsrahmen nutzen. Die Dispozinsen sind in der Regel sehr hoch. Empfehlenswert ist daher eine Umschuldung, bei der Sie die Schulden zu einem deutlich niedrigeren Zinssatz weiter finanzieren können.

Fixe und variable Kreditzinsen

Die variablen Kreditzinsen richten sich nach dem aktuellen Marktzins. Die Kosten für die Finanzierung können also im Zeitverlauf steigen oder fallen. Damit ist für Sie als Kreditnehmer ein Zinsänderungsrisiko verbunden. Möchten Sie dieses ausschalten, legen Sie eine Zinsbindung fest. Im Kreditvertrag steht dann ein fixer Zinssatz, der sich innerhalb der Zinsbindungsfrist nicht ändern kann.

Leitzinsen der Europäischen Zentralbank

Für den Euro-Währungsraum legt die Europäische Zentralbank (EZB) den Leitzins fest, von dessen Höhe die aktuellen Kreditzinsen wesentlich abhängen. Die EZB bestimmt, zu welchen Bedingungen sich die Banken bei ihrer Zentralbank Geld leihen können. Es ist leicht nachzuvollziehen, dass die Banken diese Zinsen indirekt an ihre Kunden weitergeben müssen. Der Leitzins bietet daher auch Ihnen als Kreditnehmer eine Orientierung, wie sich Ihre Finanzierungskosten bei der Darlehensaufnahme ändern werden.

Negativzinsen erhöhen die Kosten

In diesem Fall wechselt das Vorzeichen der Zinsen von plus zu minus. Sie müssen also für Ihr Guthaben auf dem Bankkonto Zinsen zahlen, statt Zinsen zu erhalten. Negativzinsen ließen sich bereits in der Praxis beobachten und sind damit keine reine Theorie mehr.

Strafzinsen bei hohem Guthaben

Strafzinsen sind ein Problem, das bisher bei sehr hohen Bankguthaben zu beobachten ist. Dauerhaft niedrige Leitzinsen führen dazu, dass die Banken von ihren Kunden Geld verlangen, wenn sie für diese Kunden hohe Guthaben verwalten müssen. Strafzinsen hängen daher mit dem Phänomen der Negativzinsen zusammen. Bei negativen Zinsen sind Guthaben aus Sicht der Banken ein Problem. Die entstehenden Kosten geben sie in Form von Strafzinsen an die Kunden weiter.

Prognose für die Zinsentwicklung

Wie entwickeln sich die Zinsen in den kommenden Jahren? Bleiben die Zinsen weiterhin niedrig oder ist in nächster Zeit mit Zinserhöhungen zu rechnen? Von Antworten auf Fragen wie diese hängen wichtige Kreditentscheidungen wie etwa die Länge der gewählten Zinsbindung ab.

Ein relevanter Indikator für die Zinsentwicklung ist, wie bereits erklärt, der Leitzins der EZB. Hier sind seit Jahren fallende Zinsen zu beobachten, die seit Längerem an der Nulllinie verharren. Solange sich daran nichts ändert, sind Zinserhöhungen eher nicht zu befürchten. Ein Blick auf die Leitzinsentwicklung bestätigt, dass der Trend seit vielen Jahren nur eine Richtung kennt:

| Jahresbeginn | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|

Leitzins EZB | 0,025% | 0,05% | 0,05% | 0,05% | 0% | 0% | 0% | 0% |

Jetzt unverbindlich beraten lassen

Nehmen Sie jetzt kostenlos und unverbindlich Kontakt zu den Kreditspezialisten von FINANZCHECK.de unter der Telefonnummer 0800 433 88 77 auf und lassen Sie sich zum Kreditvergleich beraten!

Häufig gestellte Fragen

Warum sind Online-Kredite oft günstiger als bei Banken?

Bei der Online-Vergabe entstehen für Banken viel niedrigere Kosten als in der Filiale. Diese Ersparnis geben sie in Form niedrigerer Zinsen an Sie weiter.

Was sind bonitätsabhängige Zinsen bei einem Kredit?

Die Kreditzinsen hängen in dem Fall von Ihrer Bonität ab. Je besser diese ist, desto geringer ist das Finanzierungsrisiko aus Sicht der Bank. Das Kreditinstitut kann Ihnen daher günstigere Zinskonditionen anbieten. Es lohnt sich also, die Bonität zu verbessern.

Kann ich mir günstige Zinsen im Voraus sichern?

Ja, das ist möglich und bietet sich beispielsweise an, wenn Sie in einigen Monaten eine Restschuld finanzieren müssen, die Zinsen aber gerade jetzt verlockend niedrig sind. Dann sollten Sie sich die Möglichkeiten eines Forward-Darlehens ansehen. Die Laufzeit dieses Darlehens beginnt später, Sie sichern sich aber das Zinsniveau bereits jetzt.

Ist eine kurze oder eine lange Zinsbindung besser?

Liegen die Kreditzinsen aktuell niedrig und gehen Sie von einem steigenden Zinsniveau aus, sollten Sie eine lange Zinsbindung wählen. In der Baufinanzierung sind 15 Jahre üblich.

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35% mit Finanzcheck: Vgl. der eff. Jahreszinssätze neu vergebener Konsumentenkredite (lt. dt. Bundesbank) mit den eff. Jahreszinssätzen von über Finanzcheck neu vermittelten Krediten 2020. Mehr Info

Laufzeit: Minimum 6 Monate, Maximum 120 Monate | Zinssätze: Minimum -0,40 % effektiver Jahreszins, Maximum 19,90 % effektiver Jahreszins Solaris SE, CuvryStraße 53, 10997 Berlin.