Küche finanzieren

Die besten Tipps

100% kostenlos

100% kostenlos- unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Das sagen unsere Kunden

So finanzieren Sie Ihre Küche

Die Küche ist oft eine teure Investition. Aus diesem Grund entfällt der Barkauf bei vielen Verbrauchern und sie greifen auf eine Finanzierung zurück. Dafür stehen ihnen verschiedene Möglichkeiten zur Verfügung. Sie können die neue Küche direkt beim Händler finanzieren. Alternativ steht ein Kredit bei der Hausbank oder ein Online-Kredit zur Wahl. Der folgende Ratgeber erklärt, welche Vor- und Nachteile die jeweiligen Finanzierungsmöglichkeiten mit sich bringen und wie ein Küchenkredit abgeschlossen wird.

Hinweis: Wie schon erwähnt ist eine Küche in der Regel ziemlich teuer. Denken Sie also beim Kauf Ihrer neuen Küche daran, Ihre Hausratsversicherung anzugleichen oder eine neue abzuschließen. Bewahren Sie die Rechnung der Küche auf, um den Wert der Küche zu dokumentieren und nachweisen zu können.

Das Wichtigste in Kürze:

Die Neuanschaffung einer Küche kostet durchschnittlich zwischen 5.000 und 10.000 Euro.

Eine 0-Prozent-Finanzierung beim Händler ist meist mit zusätzlichen Kosten verbunden.

Ein Wohnkredit bietet Eigenheimbesitzern niedrige Zinsen für die Küchenfinanzierung.

Beim Barkauf einer Küche erhalten die Kunden meist zusätzliche Rabatte.

Küchenfinanzierung im Küchenstudio oder Möbelhaus

Durchschnittlich geben deutsche Haushalte zwischen 5.000 und 10.000 Euro für eine neue Küche aus. Viel Geld, das nur wenigen Verbrauchern bar zur Verfügung steht. Die Finanzierung stellt daher in vielen Fällen die beste Option dar. Diese Tatsache nutzt auch der Einzelhandel für sich, weshalb immer mehr Küchenstudios und Möbelhäuser Finanzierungsmöglichkeiten anbieten.

Für die Kunden scheint eine Ratenzahlung über den Händler eine gute Option, da für sie nur wenig Aufwand notwendig ist. Sie erhalten den Kreditvertrag sowie ihr neues Mobiliar aus einer Hand. Grundsätzlich wird das Darlehen zwar über eine Bank vergeben, allerdings kümmert sich der Händler um alle Formalitäten. Noch dazu locken viele Anbieter mit einer Küchenfinanzierung zu 0 Prozent. Eine neue Küche finanzieren, ohne Zinsen zu bezahlen, scheint auf den ersten Blick vermeintlich die günstigste Alternative zu sein. Doch birgt diese Offerte einige Risiken, die vorab überprüft werden müssten:

Preis: Häufig sind Küchen mit einer 0-Prozent-Finanzierung im Grundpreis teurer. Die Bearbeitungsgebühren für den Kreditvertrag sowie die anscheinend entfallenden Zinsen rechnen die Händler auf den Kaufpreis drauf. Um sich vor dieser Falle zu schützen, sollten Verbraucher Preise von gleichwertigen Küchen einholen, die ohne eine 0-Prozent-Küchenfinanzierung zu haben sind.

Laufzeit und Raten: Vorsicht gilt auch in Bezug auf die Laufzeit und die damit verbundenen Raten. Mit einer Küchenfinanzierung zu 0 Prozent geht meist eine sehr kurze Vertragsdauer einher. Dies hat zur Folge, dass die Kunden entweder sehr hohe Raten leisten müssen oder nach Ablauf des Vertrages eine teure Schlussrate fällig wird.

Tipp: Die Küchenfinanzierung zu 0 Prozent muss nicht zwangsweise mit Risiken verbunden sein. Verbrauchern ist angeraten, die Kreditangebote nicht beim Händler zu unterschreiben, sondern zunächst mit nach Hause zu nehmen. Dort können sie in Ruhe die Geschäftsbedingungen lesen und über das Internet alternative Angebote vergleichen.

Küche finanzieren durch eine unabhängige Bank

Im Vergleich zur Finanzierung beim Händler haben Verbraucher bei einem Küchenkredit durch eine unabhängige Bank deutlich mehr Spielraum. Sie können den Anbieter frei wählen und sind nicht an das Kreditinstitut gebunden, mit dem das Küchenstudio zusammenarbeitet. Dadurch können die Kunden nicht nur durch den Vergleich Geld sparen, sie können auch ihre Verträge flexibler gestalten:

Laufzeit: Kleinkredite haben im Regelfall eine Laufzeit zwischen drei und zehn Jahren.

Raten: Die Höhe der Raten bemisst sich an der Darlehenssumme sowie an der Laufzeit. Wünschen die Kreditnehmer eine niedrige Monatsbelastung, verlängern sie die Vertragsdauer entsprechend. Für eine schnelle Rückzahlung mit hohen Raten wählen sie eine kurze Laufzeit. Doch Vorsicht: Je länger die Laufzeit, desto teurer das Darlehen.

Zusatzvereinbarungen: Bei Kleinkrediten haben die Darlehensnehmer häufig die Möglichkeit, kostenlose Sondertilgungen zu leisten. Mit diesen außerplanmäßigen Zahlungen senken sie ihre Restschuld und tilgen das Darlehen schneller. Eine weitere mögliche Zusatzvereinbarung ist die Option, Raten vorübergehend auszusetzen. Dieser Einschluss ist sinnvoll, um die Kreditnehmer bei finanziellen Engpässen vor Folgen wie einem Inkassoverfahren zu schützen.

Günstige Angebote: Durch das Vergleichen verschiedener Kreditinstitute können Verbraucher das günstigste Angebot mit den besten Zinsen und Konditionen finden. Da Kreditnehmern die Kreditsumme auf ihr Bankkonto überwiesen wird, können sie den Küchenkauf bar begleichen. Das sichert bei manchen Händlern zusätzliche Rabatte.

Tipp: Wohnkredit beantragen - Der Wohnkredit ist für viele Verbraucher die günstigste Variante zur Finanzierung der Küche. Diese besondere Kreditform ist Eigenheimbesitzern vorbehalten, die mit dem Darlehen ihr Haus verschönern möchten. Der Vorteil dieses Kredits liegt darin, dass die Darlehensnehmer von niedrigen Zinsen profitieren. Zur Beantragung ist ein Grundbucheintrag ausreichend. Dieses Darlehen ist zweckgebunden, weshalb die Finanzierungssumme nur für haus- und wohnungsbezogene Maßnahmen aufgewendet werden darf.

Doch Vorsicht vor zu langen Laufzeiten! Die Küche sollte nicht über die üblichen langfristigen Hauskredite finanziert werden. Besser ist es, einen kleinen Einzelkredit mit kürzeren Laufzeiten aufzunehmen. Andernfalls summieren sich die Zinsen zu einem hohen Betrag auf.

Vor- und Nachteile: Händlerfinanzierung vs. unabhängige Bank

Um den Nutzen der verschiedenen Finanzierungsmöglichkeiten auszumachen, ist der direkte Vergleich notwendig. Manche Kunden bevorzugen das Finanzieren ihrer Küche beim Händler, da sie dadurch keinen zusätzlichen Aufwand haben. Um möglichst viel Geld zu sparen, ist der Vergleich unabhängiger Banken jedoch die günstigere Option. Die folgenden Tabellen zeigen die wichtigsten Aspekte beider Finanzierungsarten mittels Darstellung von Vorteilen und Nachteilen.

Vor- und Nachteile der Händlerfinanzierung

| Vorteile | Nachteile |

|---|---|

Der Händler kümmert sich um alle Formalitäten, kaum Aufwand für die Kunden | Kein Vergleich zu anderen Anbietern, Bindung an die Partnerbank des Küchenstudios |

Kauf- und Kreditvertrag stammen aus einer Hand | Bei einem Widerruf des Kaufvertrages läuft der Kreditvertrag unter Umständen weiter |

Direkter Ansprechpartner bei Rückfragen | Händler sind keine Finanzierungsexperten |

Küchenfinanzierung zu 0% möglich (Vorsicht vor versteckten Kosten) | Unter Umständen höherer Kaufpreis |

Gute Bonität vorausgesetzt, daher kein schufafreier Kredit möglich |

Vor- und Nachteile des Küchenkredits

| Vorteile | Nachteile |

|---|---|

Möglichkeit, verschiedene Anbieter zu vergleichen | Kunden müssen sich selbst um die Finanzierung kümmern |

Günstige Zinsen bei einem Wohnkredit | Bei einer Onlinebank ist kein Ansprechpartner vor Ort |

Einfache Beantragung über das Internet | Ansprechpartner nur per Telefon, Mail oder Chat erreichbar |

Schufafreier Kredit erhältlich | |

Vertragsdaten lassen sich flexibel vereinbaren | |

Zusätzliche Konditionen wie Sondertilgungen möglich | |

Verbraucher können bei einem Privatkredit mehr Geld aufnehmen, um weitere Wünsche zu finanzieren |

Banken werben in der Regel nicht mit einer 0-Prozent-Finanzierung, was den Bankkredit zunächst als teure Option wirken lässt. Verbraucher sollten allerdings berücksichtigen, dass sie bei einem Darlehen von einem Kreditinstitut die Kosten rundum im Blick behalten. Aufgrund versteckter Zusatzkosten oder erhöhten Kaufpreisen bei der Küchenfinanzierung zu 0 Prozent, sind Bankdarlehen im Endeffekt meist günstiger.

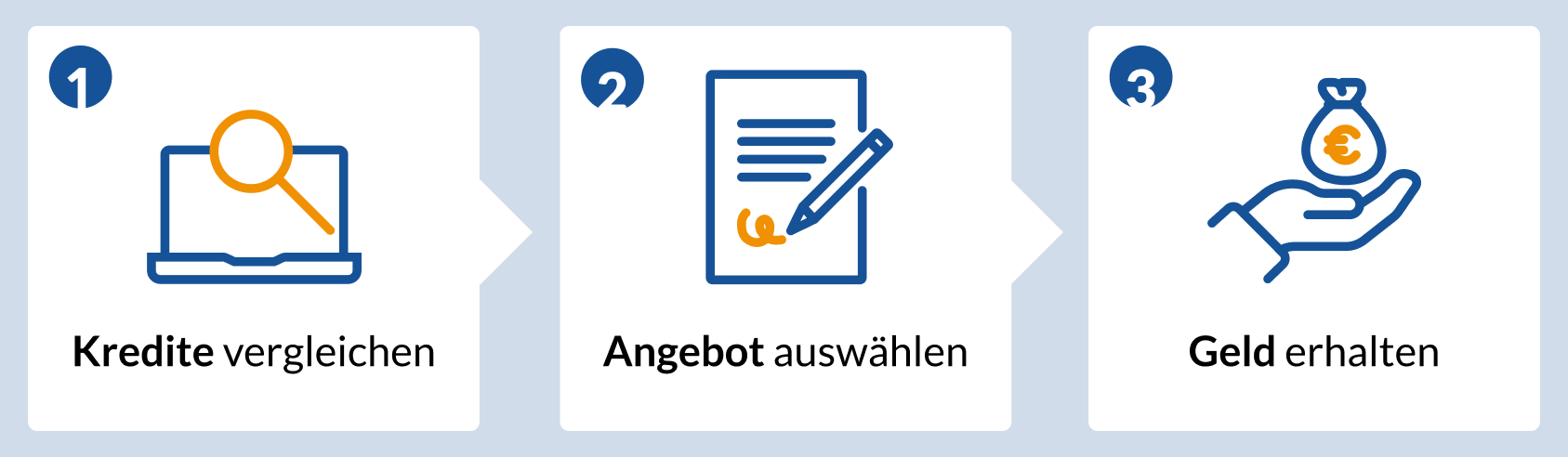

Mit dem Kreditvergleich in 3 Schritten kostengünstig zur Traumküche

Mit FINANZCHECK.de können Verbraucher schnell, kostenlos und unverbindlich verschiedene Anbieter vergleichen. Auf diese Weise finden sie innerhalb kürzester Zeit das beste Angebot, mit dem sie ihre Küche zu günstigen Preisen finanzieren können. Und so funktioniert es:

Schritt 1: Vergleichen

Um Angebote mit FINANZCHECK.de zu vergleichen, wird nun die Darlehenssumme in das dafür vorgesehene Feld eingetragen. Anschließend wählen die Verbraucher ihre gewünschte Laufzeit aus: Je länger diese ist, desto günstiger sind die monatlichen Raten. Nach der Auswahl des Verwendungszwecks startet mit einem Klick auf den Button „Vergleichen“ der Kreditrechner. Hier erhalten Sie einen ersten Überblick über mögliche Kreditangebote.

Schritt 2: Angebot auswählen

Mit der Angabe einiger personenbezogenen Daten ist es FINANZCHECK.de möglich, Ihnen noch bessere Angebote zu geben, die auf Ihre individuellen Bedürfnisse zugeschnitten sind. Aus diesen können Sie das Angebot wählen, das Ihnen am meisten zusagt.

Schritt 3: Geld erhalten

Wenn Sie das passende Angebot ausgewählt haben, wird ein Antrag an die entsprechende Bank gestellt. Diese wird Sie bitten, sich entweder per PostIdent oder VideoIdent Verfahren zu identfizieren. Sobald alle Daten bei der Bank eingegangen und verarbeitet sind, wird Ihnen die Kreditsumme auf Ihr Konto überwiesen.

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35% mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68% Zinsen: 2/3 aller Kunden erhalten bei einem Nettodarlehensbetrag 50.000,00 €; 60 Monate Laufzeit; 7,99% effektiver Jahreszins; 7,71% p.a. gebundener Sollzins; 60 mtl. Raten zu je 1.006,93 €; 60.415,84 € Gesamtbetrag; Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim. (§17 PAngV)